明るい世界へコンニチハ、伊沢です。

今回は、今注目を集めており、今年ブームになるであろう「iDeCo」について、ぜひ知っておきたい諸々を解説します。

いきなりですが、問題、ドン!

ということで、2017年はiDeCoが「クる」気配です。

おそらく、今後ニュースをにぎわす単語になるでしょう。ならばもちろん、先取りして知っておきたい知識ですよね。

しかもこのiDeCo、年金負担が加速度的にきつくなる我々若者世代にとっては、特に注目すべきニュースです。年金だけで見ればお先真っ暗なボクラに、iDeCoはどんな救いの手を差し伸べてくれるのでしょうか……?

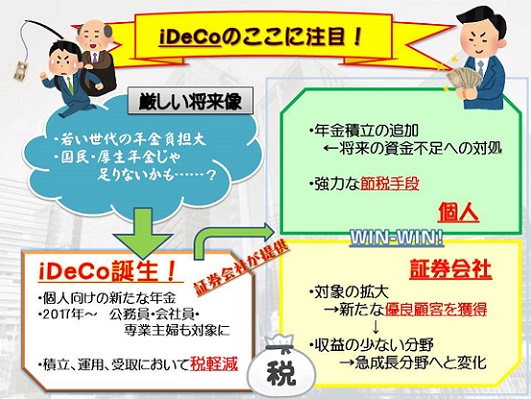

今回の概要はこんな感じ。この図を見ながら流れを掴んでください。

目次

将来、今の若者はどれくらい年金がもらえるのか

まず、我々若者世代が将来どれくらい年金をもらえるか、ざっと計算してみましょう。(結論を急ぎたい方は、「今、ヤバい!」という認識だけ共有して次の章へ!)

みずほ総合研究所による『みずほ政策インサイト』(2009)にある受給・負担割合のデータを用いて、国民年金、厚生年金の受給額を求めます。

※ちなみに、国民年金は皆入るべきベースの年金、厚生年金はそれらの上に成り立つより付加的な年金、と考えてください。どちらも国の制度により運営されています。

現在の国民年金保険料は月16000円ほど。1995年生まれ世代の、国民年金の負担受給割合は1.5倍と推計されています。つまり保険料の1.5倍である月24000円もらえる計算。

次に厚生年金。2016年集計での平均年収442万を12で割って、35万円強の月収が20歳から60歳まで続くとします。

厚生労働省によると、月収35万円強の場合、平成28年9月分の厚生年金保険料は32000円ちょい。1995年生まれ世代の厚生年金の負担受給割合は

2.3倍。つまり、73600円が毎月もらえます。

これらを足すと、大体一人月10万円弱の年金が受け取れる、ということになる。

体にもガタが来る老年期。高齢者医療制度が一層厳しくなる中で、家賃、医療費、食費……夫婦で折半できるものはあるとはいえ、仮に貯金がないとしたら、派手な暮らしなどもってのほかです。

※ また、この計算では多くの仮定を設けています。 例えば、ここでは妻が専業主婦である場合を仮定していますが、共働きならもらえる金額はより低下します。 また、一般に所得が多いほど負担受給割合は下がるので、年収がより高い人はより不利になります。 経済学には「ラチェット効果」と呼ばれる「収入が減った時でも、人はしばらく消費を減らせない」という考え方があります。この点からも、年収が高い人が年金暮らしになることは、より厳しい状況を強いられることになるのです。

とはいえ、障害を負ったとき、親族がなくなった時などを考えると、年金を払わない、というのも難しい話です。むむむ……!

激しくいろいろ省いてきましたが、簡単にいえば「現行の国による年金制度だけでは足んなそう」ということです。

ちなみに、上記の負担受給割合、現在年金を受け取っている世代は国民年金、厚生年金ともに5倍程度。一方で現在の40代くらいから僕ら20代まではいずれも2.3倍程度。みんな大変だ。

そこでiDeCoの登場!

現状を確認していただいたところで、いよいよ本題です。

iDeCoとは、何か。

iDeCoは、個人型確定拠出年金制度=Individual Defined Contribution Planの略です。

確定拠出年金は、運用が個人に任され、受け取る金額も運用に依るという点で、国民年金や厚生年金と異なります。もちろん、お金を集めて実際に取引を行うのは証券会社や銀行ですが、個人の裁量権が存在するだけでも国民年金とは大違いです。

簡単に言ったらiDeCOは、通常の年金に追加することが可能な、別形態の年金ということになります。そして、運用の成果によって額面が変わる点は、国に運用を委ねる通常の年金と違う部分です。

でも、コレだけだと「通常の年金を多く納めたのと大して変わらないじゃん」ってなりますよね。

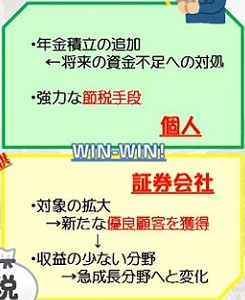

iDeCo最大のポイントは、利用することが「節税」につながることです。

iDeCoでは、毎月一定金額を積み立てていくことになります。その額は人によってまちまちですが、この積立金には税金がかからないという点がこの制度のキモになります。

つまり、所得税などの節税をしつつ、将来心もとない年金を増やすことが出来るのです。もちろん、運用に依る利益が発生した時点でも、受け取る際も非課税。この点が、iDeCoが持つ最大の強みなのです。

60歳以降での受取まで途中解約が出来ない仕組みですが、それは通常の年金も同じ。このように、税金対策としても強いパワーを持つ、ということを覚えておいてください。

じゃあなぜ今年いきなり?

使う側にとっては、追加の年金でもあり節税手段でもあるiDeCo。そんなにいいなら、なぜ今まで話題にならなかったのでしょうか。

実は、今年になって制度の対象者が一気に増えたことが、注目のきっかけとなったのです。

そもそも、このiDeCoという名前すら、決まったのが昨年の中頃。それまでの個人型確定拠出年金は、自営業者や企業年金がない会社員にその対象者が限定されていたのです。

しかし、今年1月より、企業年金がある会社員や専業主婦、公務員にまで範囲が拡張。利用できる人が約2700万人も増加しました。

そして、重要だったのはこの層が比較的高所得者層を多く含む、ということ。先程も説明したように、高所得者層は将来の国民・厚生年金で割りを食います。そして、より高い税金を課されているので節税する意欲も高い。

つまり、多くのお金を積み立ててくれそうであり、iDeCoに該当する年金を運営している証券会社にとってはありがたい話です。

これにより、サービスの提供者である証券会社が「優良顧客だ!」と色めき立ち、本腰を入れてこの事業に乗り出すようになったため、現在のような注目を浴びた、というわけです。

ネット証券最大手であるSBI証券、同2位でありこの機会に新規参入を決めた楽天証券など、現在大手証券会社がこぞってiDeCoの宣伝を行い自社への引き込みを狙っています。各社の比較にまでは立ち入りませんが、それだけこの制度が注目され、マネーが動く誘引となっているのです。

まとめ

最後にカンタンなまとめです。

- 将来世代が受け取る年金、少なくってピンチ!

- そこでiDeCo。iDeCoとは個人が運用する年金の一種である

- iDeCoの制度が変わり、対象者がめちゃ増えた ←すべてのキッカケ

- 消費者は節税にもなり、国任せの年金の足しにもなって嬉しい!

- 証券会社は、お金を持ってる優良な顧客がイッパイ手に入りそうで嬉しい!

- 両者が幸せな関係を築いている。NISAに次ぐブームとなる?